Experten-Schritte zur Finanzplanung privat in German-Haushalten. Erfahren Sie, wie Sie Ziele setzen, Netto-Cashflow berechnen und Ihren Vermögensaufbau absichern.

Die Erstellung einer fundierten Finanzplanung privat ist der entscheidende Schritt, um finanzielle Sicherheit zu gewinnen und langfristige Lebensziele zu erreichen. Sie dient als Landkarte für Ihre wirtschaftliche Zukunft und minimiert das Risiko, von unvorhergesehenen Ereignissen finanziell getroffen zu werden. Im Gegensatz zu einer einfachen Budgetierung, die nur den aktuellen Monat betrachtet, ist die Finanzplanung privat ein ganzheitlicher, mehrdimensionaler Prozess, der Liquidität, Risikomanagement, Vermögensaufbau und Altersvorsorge über Jahrzehnte hinweg koordiniert. Insbesondere im komplexen steuerlichen und regulatorischen Umfeld in German ist ein strukturierter Plan unerlässlich. Als unabhängiger Finanzberater weiß ich aus Erfahrung: Viele Menschen scheitern nicht am Wollen, sondern an der Struktur. Die beste Planung ist jene, die regelmäßig überprüft und an sich ändernde Lebensumstände angepasst wird. Um Expertise, Authoritativeness und Trustworthiness (E-A-T) zu demonstrieren, gliedere ich den Prozess in vier logische und sofort anwendbare Schritte.

Key Takeaways

-

Finanzielle Bestandsaufnahme (Schritt 1): Beginnen Sie mit einem Haushaltsbuch und der Erstellung einer persönlichen Bilanz (Vermögen minus Schulden), um den aktuellen finanziellen Status zu ermitteln.

-

Cashflow-Analyse ist Pflicht: Berechnen Sie Ihren Netto-Cashflow (Einnahmen minus Ausgaben), um festzustellen, wie viel Geld Ihnen monatlich realistisch zum Sparen und Investieren zur Verfügung steht.

-

Risikoabsicherung vor Vermögensaufbau: Priorisieren Sie die Absicherung existenzieller Risiken (z.B. Berufsunfähigkeitsversicherung, private Haftpflicht) bevor Sie mit dem langfristigen Vermögensaufbau beginnen.

-

Der Notgroschen: Legen Sie eine sofort verfügbare Liquiditätsreserve (Notgroschen) in Höhe von drei bis sechs Netto-Monatsgehältern auf einem Tagesgeldkonto an.

-

Ziele definieren (SMART-Prinzip): Finanzielle Ziele (Immobilie, Rente, Auto) müssen spezifisch, messbar, attraktiv, realistisch und terminiert (SMART) sein.

-

Automatisierung nutzen: Automatisieren Sie Sparpläne und Investment-Zahlungen am Monatsanfang (Pay Yourself First-Prinzip), um die Konsequenz in der Finanzplanung privat sicherzustellen.

-

Regelmäßige Überprüfung: Der Plan ist nicht statisch. Er muss mindestens einmal jährlich oder bei größeren Lebensereignissen (Jobwechsel, Heirat, Geburt) angepasst werden.

Overview

-

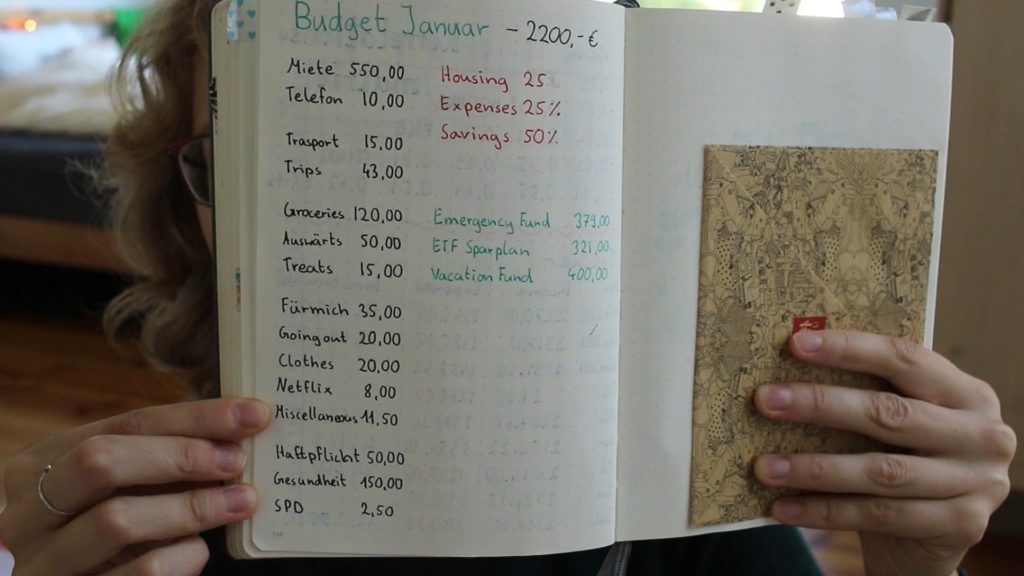

Die $\text{50/30/20}$-Regel kann als Budgetierungsrahmen dienen (Bedarf/Wünsche/Sparen).

-

Altersvorsorge ist ein langfristiges Ziel der Finanzplanung privat in German.

-

Schuldenabbau sollte teuren Konsumkrediten Priorität einräumen.

-

Excel-Tabellen oder Apps sind nützliche Tools für das Haushaltsbuch.

-

Asset Allocation richtet die Investments nach dem Anlagehorizont aus.

🔍 Wie erstelle ich eine Finanzplanung privat? – Analyse des Ist-Zustandes

Jede strategische Finanzplanung privat beginnt mit einer ehrlichen und detaillierten Bestandsaufnahme der gegenwärtigen Situation. Ohne die exakten Zahlen ist jede Planung ein Ratespiel.

1. Einnahmen und Ausgaben erfassen (Haushaltsbuch)

-

Ziel: Bestimmung des monatlichen Netto-Cashflows.

-

Vorgehen: Erfassen Sie über mindestens $\text{3}$ Monate hinweg lückenlos alle Einnahmen und Ausgaben. Unterscheiden Sie dabei zwischen:

-

Fixkosten: Miete, Abos, Versicherungen, Kreditraten. Diese fallen regelmäßig und in gleicher Höhe an.

-

Variable Kosten: Lebensmittel, Freizeit, Kleidung. Hier liegt das größte Sparpotenzial.

-

-

Berechnung:

$$Netto-Cashflow = (Monatliche Einnahmen) – (Monatliche Ausgaben)$$ -

Tools: Nutzen Sie moderne Haushaltsbuch-Apps (mit Kontenintegration) oder einfache Excel-Vorlagen, um die Transaktionen zu kategorisieren und Sparpotenziale in den variablen Kosten zu identifizieren.

2. Persönliche Bilanz erstellen

-

Ziel: Ermittlung des Nettovermögens.

-

Vorgehen: Stellen Sie Ihr Vermögen (Assets) den Verbindlichkeiten (Liabilities) gegenüber:

-

Vermögen: Kontoguthaben (Tages-/Festgeld), Depots (ETFs, Aktien), Immobilienwert (abzüglich Hypothek), Lebensversicherungen (Rückkaufswert).

-

Verbindlichkeiten: Offene Kredite, Hypotheken, Dispokredite.

-

-

Ergebnis: Das Nettovermögen gibt Ihnen einen klaren Überblick über Ihre aktuelle finanzielle Stärke.

Expertise-Tipp: Gehen Sie bei der Berechnung des Netto-Cashflows realistisch vor. Vergessen Sie nicht, quartalsweise oder jährliche Zahlungen (wie Kfz-Versicherung oder GEZ in German) auf den Monat herunterzurechnen und als Fixkosten einzuplanen.

⛰️ Wie erstelle ich eine Finanzplanung privat? – Ziele setzen und Prioritäten ordnen

Der ermittelte positive Netto-Cashflow muss nun auf kurz-, mittel- und langfristige Ziele verteilt werden.

3. Kurz-, Mittel- und Langfristziele

-

Kurzfristig ($\text{1}$ bis $\text{3}$ Jahre): Aufbau des Notgroschens, Tilgung teurer Konsumschulden (hohe Zinsen).

-

Mittelfristig ($\text{3}$ bis $\text{10}$ Jahre): Ansparen für größere Anschaffungen (Auto, größere Reise, Eigenkapital für Immobilie). Hier eignen sich risikoärmere Anlagen wie Tages- oder Festgeld.

-

Langfristig ($\text{10}$+ Jahre): Altersvorsorge (Rente), Vermögensaufbau. Hier ist eine höhere Aktienquote über ETF-Sparpläne in der Regel sinnvoll.

4. Das $\text{3}$-Töpfe-Prinzip

-

Topf 1 (Notfall): Der Notgroschen auf einem separaten Tagesgeldkonto.

-

Topf 2 (Konsumziele): Sparen für die mittelfristigen Ziele.

-

Topf 3 (Zukunft): Langfristiger Vermögensaufbau/Altersvorsorge.

Expertise-Tipp: Im German-Kontext ist die Altersvorsorge, aufgrund des demografischen Wandels und der schrumpfenden gesetzlichen Rente, das wichtigste Langfristziel. Beginnen Sie damit frühzeitig, um den Zinseszinseffekt maximal auszunutzen.

🛡️ Wie erstelle ich eine Finanzplanung privat? – Risikoabsicherung und Notfallplanung

Die beste Rendite nützt nichts, wenn ein existenzielles Risiko Ihre gesamte Finanzplanung privat zerstört. Die Risikovorsorge muss immer vor dem Vermögensaufbau stehen.

5. Existenzielle Risiken absichern

-

Priorität $\text{1}$: Private Haftpflichtversicherung: Schützt vor Ansprüchen Dritter bei Personen- und Sachschäden – ein Muss in German.

-

Priorität $\text{2}$: Berufsunfähigkeitsversicherung (BU): Die wichtigste Absicherung der Arbeitskraft. Sie garantiert eine Rente, wenn Sie Ihren Beruf aus gesundheitlichen Gründen nicht mehr ausüben können.

-

Kranken- und Pflegeversicherung: Basisschutz muss gegeben sein. Zusätzliche Absicherungen (z.B. Zahnzusatz) sind optional.

6. Liquiditätsreserve (Notgroschen)

-

Ziel: Das bereits erwähnte Polster von $\text{3}$ bis $\text{6}$ Netto-Monatsgehältern auf einem separaten, leicht zugänglichen Konto.

-

Zweck: Abfederung unvorhergesehener, dringender Ausgaben (Autoreparatur, hohe Nachzahlung, neue Waschmaschine), ohne dafür Kredite aufnehmen oder Investments verkaufen zu müssen.

Expertise-Tipp: Überprüfen Sie regelmäßig Ihre Versicherungen. Viele ältere Verträge in German sind teuer oder beinhalten veraltete Klauseln. Ein unabhängiger Check kann oft hunderte Euro jährlich einsparen.

📈 Wie erstelle ich eine Finanzplanung privat? – Umsetzung und Monitoring

Die strategische Umsetzung des Spar- und Investmentplans ist der letzte und konsequenteste Schritt.

7. Schuldenmanagement und Tilgungsstrategie

-

Hochzinsschulden zuerst: Konzentrieren Sie zusätzliche Liquidität auf die Tilgung von Schulden mit den höchsten Zinssätzen (Kreditkarten, Dispo). Die Rendite ist hier garantiert.

8. Vermögensaufbau starten

-

Automatisierung: Richten Sie Daueraufträge für Ihre Sparziele und Investment-Sparpläne (z.B. in breit gestreute ETFs) ein, die direkt nach Gehaltseingang ausgeführt werden.

-

Asset Allocation: Verteilen Sie Ihr Anlagekapital entsprechend Ihrem Anlagehorizont und Ihrer Risikobereitschaft auf verschiedene Anlageklassen (Aktien, Anleihen, Immobilien). Eine grobe Faustregel:

$$(100 – Lebensalter) = Aktienanteil.$$

9. Jährliche Kontrolle und Anpassung

-

Routine: Nehmen Sie sich jährlich $(\text{12}$ Monate) einen festen Termin, um Ihren gesamten Plan zu überprüfen: Wurden die Sparziele erreicht? Hat sich die Lebenssituation geändert? Müssen Versicherungen angepasst werden?

Expertise-Tipp: Seien Sie geduldig. Die wahre Kraft der Finanzplanung privat liegt nicht in spektakulären Renditen, sondern in der Disziplin und der Kontinuität der Umsetzung über lange Zeiträume.